Содержание:

AffTimes 0 09 августа, 2024

Финансы — это вертикаль, успех в которой зависит от умения понимать тренды на рынке. Если вы знаете, что волнует людей, отслеживаете их поведение и потребности, то сможете создать актуальные и цепляющие креативы, которые попадут в болевые точки аудитории.

А если вы еще в курсе изменений законов, следите за обновлениями в работе поисковых систем и рекламных сетей, то конкуренция в финансах вам не помеха.

Попробуем разобраться, какие офферы востребованы в финансах в 2024 году и как лить на них профитно.

Из чего состоит финансовая вертикаль

Финансовая ниша в арбитраже трафика объединяет банковские, страховые, брокерские и микрофинансовые услуги. У каждого оффера своя специфика.

Банковские услуги

В этой категории размер выплат арбитражнику зависит от условий конкретного оффера.

Какие офферы бывают в этой категории:

- Кредитные карты;

- Дебетовые карты;

- Кредитование для бизнеса;

- Рефинансирование кредита;

- Инвестиции;

- Потребительские кредиты;

- Вклады;

- Ипотека;

- Страхование.

Новичкам лучше начинать с рекламы дебетовых карт. С таким оффером можно делать таргет на максимально широкую аудиторию и использовать разнообразные триггеры для привлечения клиентов: от кэшбэка и бесплатного обслуживания до доставки карты на дом и разных бонусов от банка.

Монопродукты

Это не самые востребованные офферы в финансах, хотя на них тоже можно заработать. Монопродуктами считаются банковские вклады, инвестиционные портфели, накопительные и расчетные счета, регистрации ИП, онлайн подписи. Причем часто такие услуги могут идти в связке — например, открытие расчетного счета вместе с регистрацией бизнеса. Клиент оформил и оплатил выбранные услуги, и тогда арбитражник получил свое вознаграждение.

Какие еще офферы бывают в этой категории:

- РКО — комплекс услуг по обслуживанию физлиц и юрлиц;

- Франшиза — право вести бизнес под именем другого бренда или использовать его бизнес-модель;

- Брокерские услуги;

- Кредитные сервисы — онлайн-проекты, где можно подобрать займ на основе заявки от клиента;

- Бинарные опционы;

- Криптовалюта.

То есть это скорее продукты, рассчитанные на тех, кто разбирается в финансах и кредитовании чуть лучше, чем обычный потребитель в поисках средств до зарплаты.

МФО (микрофинансовые организации)

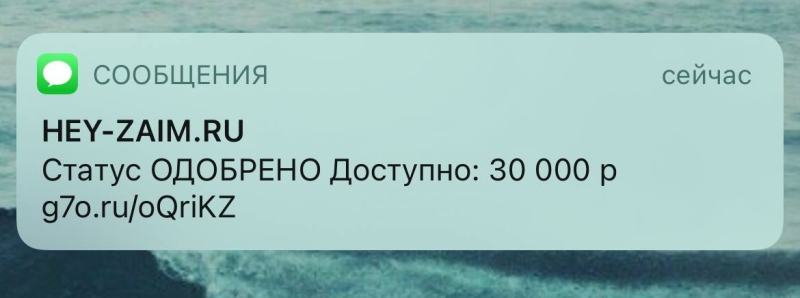

Отдельно хочется выделить МФО-офферы — предложения от микрофинансовых организаций на выдачу микрозаймов суммой до 30 000 руб.

Аудитория МФО — чаще всего студенты, пенсионеры и работающие люди, которым не хватает денег до зарплаты. Банки их не считают платежеспособными, не выдают им кредиты, а с микрозаймами проще: за 10-15 минут вы получаете необходимую сумму, и неважно, есть ли у вас официальная работа.

Для этих офферов характерны высокие ставки, но платить вам будут только за первую выдачу займа новому клиенту. Если человек пришел повторно, за него процент арбитражнику не начислят. То есть оплаты за ретеншн тут нет.

Целевая аудитория финансов

В зависимости от продукта будет меняться и целевая аудитория, поэтому ЦА офферов из разных категорий финансов почти не пересекается. Те, кому необходимы деньги и побыстрее, возьмут микрозайм, кредит или кредитку. А те, у кого есть свободные ресурсы и время, выберут для себя трейдинг или инвестиции.

Вы выбираете продукт для рекламы, а потом от него отталкиваетесь в таргетинге на конкретную ЦА. При этом адаптировать под ЦА и их запросы придется не только креативы, но и воронку продаж — чтобы приводить лид к целевому действию.

ЦА для разных офферов:

- Платежеспособная аудитория со стабильной работой, хобби, внерабочей активностью, возраст от 25 до 40 лет — кредитные и дебетовые карты, потребительские кредиты, рефинансирование кредита, ипотека, страхование, инвестиции, вклады, кредитные сервисы.

- Предприниматели с малым и средним бизнесом — кредитные и дебетовые карты, рефинансирование кредита, страхование, кредитование для бизнеса, франшиза, РКО, криптовалюта.

- Бизнесмены крупного звена — страхование, кредитование для бизнеса, франшиза, РКО, криптовалюта.

- Те, кто работают с финансами — инвестиции, вклады, брокерские услуги, бинарные опционы, криптовалюта.

- Граждане с невысокой зарплатой, возраст от 40 до 60 лет — потребительские кредиты, кредитные сервисы, МФО-офферы.

- Пенсионеры и студенты — МФО-офферы, кредитные карты, дебетовые карты.

Источники трафика

В финансах при желании можно использовать любой источник трафика. Главное — уметь с ним работать. Разберем рабочие источники с примерами.

Пуши

Это всплывающие баннеры с мотивацией оформить кредит, лучше использовать цепляющие, броские заголовки, например, кредит с низким процентом/выдача кредита за пять минут.

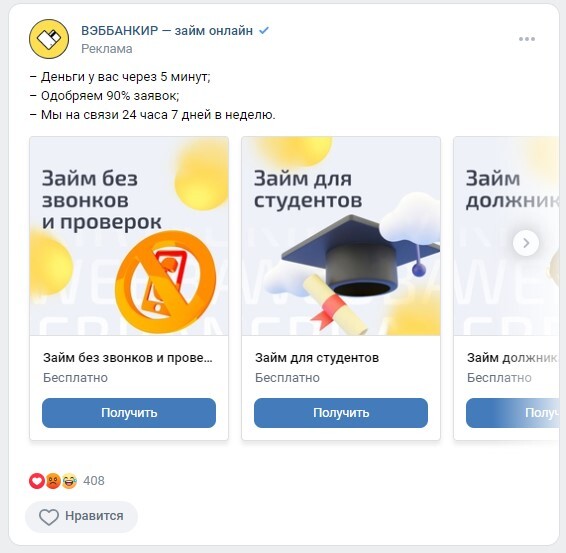

Соцсети

На этих площадках сейчас сидят все, поэтому найти аудиторию можно всегда. Но надо помнить, что модераторы не любят слова «займы», «деньги» и «кредит», пусть это и белая ниша.

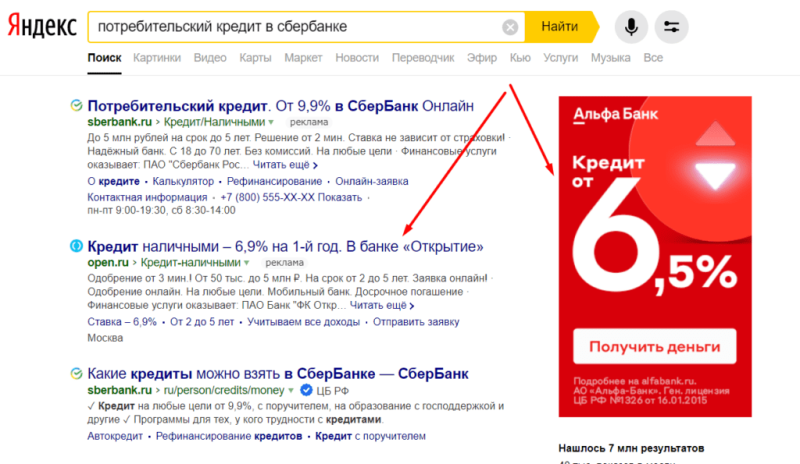

Контекстная реклама и SEO

Продвигать офферы через контекстную рекламу и SEO — более затратный способ рекламы, но здесь тоже можно получать профит. Чтобы успешно заливать, нужно уметь работать с контекстом, находить правильные ключи и многое другое.

Если говорить про SEO, то принцип такой же как у контекстной рекламы. Отличия в том, что нужно писать лонгриды, учитывать особенности SEO-продвижения, больше работать с метриками и помогать конкретным страницам попадать в выдачу на первые позиции.

У Google есть особенность политики — он не принимает финансовые офферы. Арбитражники обходят это ограничение, используя прокладки, стилизованные под личные блоги или финансовые журналы. Если вы работаете в Яндексе, то там допускается реклама банковских услуг. Ограничения там касаются того, что запрещено законом.

Финансовые витрины

Это каталог из нескольких офферов. Потенциальный клиент может выбрать продукт, который подходит под его запросы. Создать витрину можно по шаблону в конструкторе сайтов, либо использовать партнерские витрины.

Плюсы финансов

Во-первых, финансы — это белая вертикаль, а значит у арбитражника будет минимум проблем с модерацией. Учитывая, что ограничений разного сорта, особенно в соцсетях, с каждым годом становится все больше, то это весомый аргумент.

Во-вторых, в финансовой вертикали выплачивают хорошие проценты за работу. Банковская сфера считается и в обычной жизни довольно прибыльной для наемного сотрудника. Так что неудивительно, что и в арбитраже в этой нише не скупятся на вознаграждения. Ставки в финансах — от $1 до $200 в зависимости от оффера.

В третьих, в финансах все-таки широкая ЦА. Да, вам нужно учитывать специфику вашего оффера, но в целом вы можете работать с пользователями от 18 до 65 лет.

В-четвертых, наличие разнообразных целевых действий. Это может быть выпуск дебетовых карт, одобрение кредита, первая финансовая операция, первый взнос по ипотеке, оформление страховки и т. д.

И еще один плюс — стабильный ROI. Поскольку финансы — белая вертикаль, то, работая с такими офферами, можно прогнозировать рекламный бюджет. Ведь здесь, в отличии, например, от гемблинга, связки живут дольше, сохраняя рентабельность.

Минусы финансов

Что касается недостатков финансовой вертикали, то это, прежде всего, высокий уровень конкуренции. Все хотят заливать трафик на прибыльные офферы, которые еще и не имеют проблем с модерацией. И многие, кто уже зарабатывает на финансах, не хотят уходить оттуда.

Но дело в том, что самих продуктов не становится больше: набор банковских услуг и МФО довольно ограничен. В отличие от того, что происходит в Gaming нише, где можно бесконечно придумывать новые игры.

Второй минус — длительный холд. Часто выплаты арбитражникам делаются после того, как приведенный клиент оформил и оплатил услугу. Стандартный холд здесь в среднем до 5 дней. Так что, работая с финансами, ждать быстрых выплат, чаще всего, не стоит.

Не совсем минус, но и не плюс точно — креативы. Чаще всего, чтобы сделать крео для финансовой вертикали, особенной фантазии не требуется. Главное — подсветить на промо, что за услуга, и почему это выгодно. А для фона можно добавить изображений, связанных по смыслу с финансами или конкретным оффером. И, конечно, добавить кнопку для перехода на лендинг.

Но имейте в виду, что банки очень требовательны к креативам в рекламе своих продуктов. Изображения не должны испортить их репутацию, выглядеть как развод мошенников и вводить клиента в заблуждение. И конечно, крео не должны нарушать закон.

Также на ваш профит влияет и работа колл-центра компании, чей продукт вы рекламируете. Если заявки от пользователей медленно обрабатываются или вовсе пропускаются менеджерами, то у вас не будет прибыли. Поэтому важно мониторить обработку трафика при заливе на финансы.

Актуальные тенденции в финансах

В последнее время активно растут три направления в финансах: банковские кредиты, ипотека и необеспеченные кредиты.

Банковские кредиты

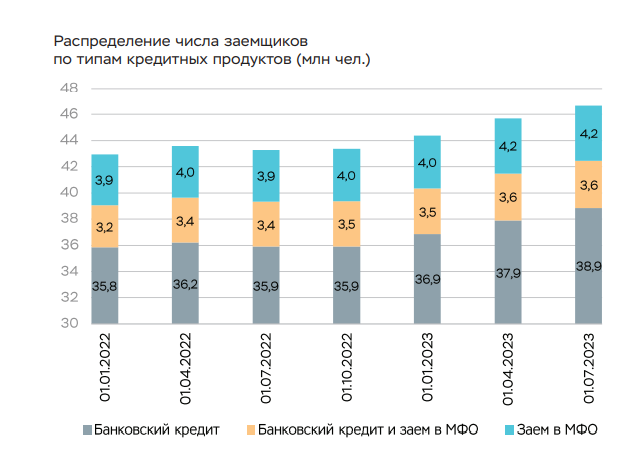

Согласно информации, опубликованной в отчете Банка России за 2023 год, в стране растет количество заемщиков: с начала 2023 года прибавилось 2 миллиона клиентов. А всего уникальных заемщиков насчитывается больше 46 миллионов человек. Причем, около 17% из них имеют минимум один заем в МФО.

И, вероятно, процесс роста закредитованности населения будет продолжаться. Регулярно увеличивается процент тех, кто оформляет банковский кредит.

Как отмечается в отчете, повышение спроса на кредитование происходит, в основном, за счет молодых людей. Количество граждан в возрасте до 30 лет, которые оформили банковский кредит, активно растет.

Что касается размера задолженности, то средняя сумма по банковским кредитам чаще всего увеличивается у граждан в возрасте до 40 лет. А существенная часть необеспеченных кредитов выдается на срок 4-5 лет (61% от объема выдач), эту информацию можно использовать для поиска ЦА.

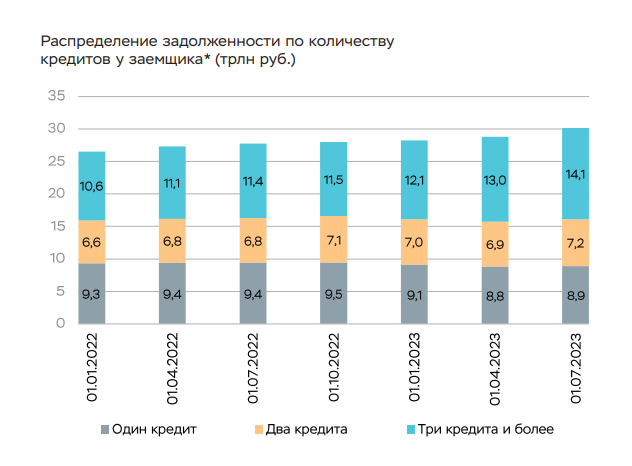

Стоит отметить, что растет задолженность заемщиков не с одним или двумя кредитами, а с тремя и более. В 2023 году их доля была равна 47% в сравнении с 41% в середине 2022 года.

Задолженность по большей части кредитов (78%) находится в пределах от 100 000 до 2 миллионов рублей. А более 50% кредитов приходится на граждан моложе 40 лет.

Ипотека

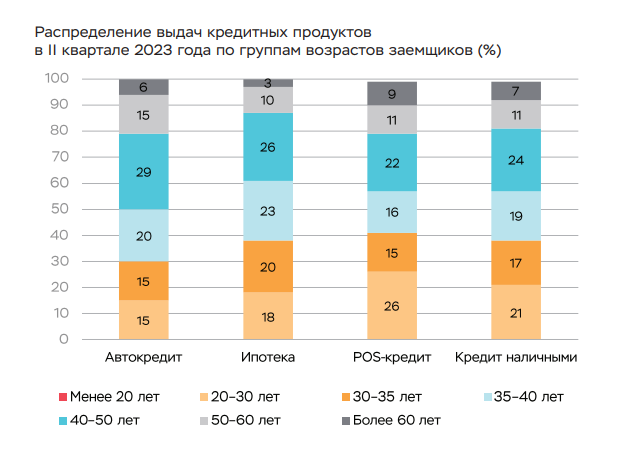

В зависимости от типа кредитного продукта, аудитория делится на разные возрастные категории:

- Кредит на ипотеку взяло более 10 миллионов человек, он интересует больше всего людей в возрасте от 40 до 50 лет.

- Больше всего автокредиты оформляют клиенты в возрасте от 40 до 50 лет. Чуть меньше интереса они вызывают у категорий в возрасте от 20 до 40 лет.

- Более 50% кредитов по ипотеке — клиенты в возрасте 20-38 лет, а больше всего ипотечно закредитованы граждане от 36 до 40 лет.

Стоит отметить, что чаще всего одобряют ипотеку не взрослому населению, а тем, кто помоложе.

Кроме того, есть связь между ипотекой и другими кредитами. Согласно отчету Банка России, все больше спроса на необеспеченные кредиты возникает в первые полгода у тех, кто взял ипотеку. С начала 2023 года за полгода количество ипотечников с необеспеченным кредитом выросло на 12%. А из 10 миллионов ипотечников около 46% живут с дополнительным необеспеченным кредитом. Это может быть полезной информацией при таргетировании рекламы.

Кстати, почти половину (48%) от всех ипотечных выдач составляют кредиты, выданные на срок более 25 лет. То есть в среднем возраст ипотечника на момент выплаты кредита будет 65+. Эту информацию можно использовать в креативах, рекламирующих услуги по скорейшему погашению ипотеки.

МФО

Если говорить про МФО, то тут тоже наблюдается рост спроса в РФ. По данным на 2023 год, доля займов, оформленных в МФО, выросла с 16,7% (в 2022 году) до 19,4%. Во многом это может быть связано с ограничениями в отношении тех, кто уже и так по шею закредитован в банках.

Как профитно лить на финансы: несколько лайфхаков

Чтоб профитно заливать на финансовые продукты, нужно понимать, какие креативы лучше конвертят.

Финансовая вертикаль, как нутра и e-comm, во многом ситуативная ниша, интерес к которой особенно вырастает перед праздниками. Ведь всем хочется сделать приятное своим близким, даже если денег не хватает. Поэтому в этот период растет спрос на потребительские кредиты, страховки и оформление дополнительных карт для отдыха.

Еще один выгодный для финансов сезон — весна. В это время активизируется много бизнеса, рассчитанного, например, на лето — гостиницы, фитнес, салоны красоты. А значит и на людей, которые хотят стройное и красивое тело, чтобы отдыхать на курортах. Будущие туристы начинают планировать свой отпуск заранее, и многие из них берут кредиты.

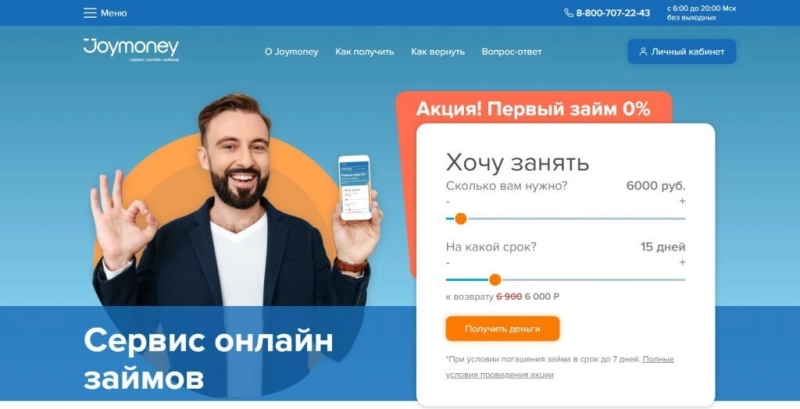

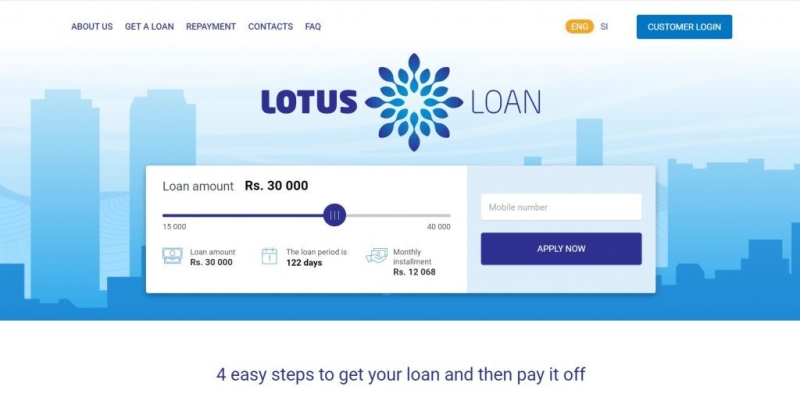

Какие лендинги подходят для финансов

Хороший лендинг — тот, у которого привлекательный дизайн, четкое предложение для клиента и есть элементы, помогающие вызвать доверие у человека (ответы на вопросы, отзывы пользователей). Также важно, чтобы вся информация на странице соответствовала законодательству того ГЕО, в котором вы работаете.

Разделы вариантов услуг лучше разместить в заметной части лендинга, чтобы человек мог без проблем кликнуть и перейти к интересующей его части. Еще хорошо себя показывают интерактивные блоки, где можно самостоятельно выбрать сумму и срок для займа. Это позволит сразу отфильтровать подходящие предложения по кредиту.

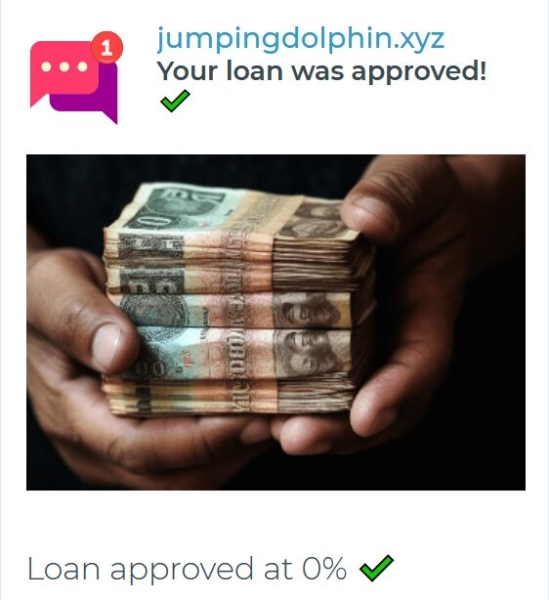

Какие креативы подходят для финансов

Чтобы ваш креатив был кликабельным, нужно указывать самую главную боль вашей аудитории. Поэтому, прежде чем создавать крео, проанализируйте и выделите потребности ЦА для вашего оффера. Например, при рекламе кредита или МФО основная боль — потребность в деньгах.

Что еще поможет привлечь внимание:

- Прописать уникальные характеристики оффера: бесплатное обслуживание, займ без процентов, кэшбек при оплате картой и т. д.;

- Использовать фото известных людей для конкретного ГЕО;

- Разместить кнопку с призывом к действию.

Также можно использовать фото счастливых людей, которые держат пачку денег. Такие изображения мотивируют пользователей.

Часто креативы выглядят непривлекательно потому что:

- Плохое качество изображения;

- Тусклая и непримечательная картинка;

- Нет призыва к действию;

- Однообразный и скучный текст, из которого непонятно, почему надо выбрать именно этот продукт.

Заключение

Зарабатывать в арбитраже можно и на финансах. Услуги по кредитованию, займам и страхованию всегда будут востребованы. Тем более на рынке регулярно появляются новые продукты, которые интересны аудитории. Главное — правильно определить ЦА для своего оффера, выбранного ГЕО и с умом продвигать креативы.