Содержание:

- 1 «МФО не станет меньше. А если и станет, то только за счет того, что офферы укрупнятся», — Ваня, автор Telegram-канала 123Finance

- 2 «В партнерках появятся новые офферы и на хороших условиях, как новозаведенные», — Рич, автор Telegram-канала RichSmm / Про трафик

- 3 «Сейчас отмашку на монопозицию делают не банки, а маркетплейсы. Они захватывают долю рынка более агрессивно», — Евгений Коновалов, руководитель аккаунт-менеджеров в Leads.su

- 4 Заключение

AffTimes 0 21 июня, 2024

Финансовый рынок меняется, и банки предлагают все больше новых продуктов — конкурентов офферов МФО.

ВТБ выдает экспресс-кредиты за 2 минуты по паспорту, Т-Банк помогает оплачивать покупки долями, а Альфа-Банк выдает специальные кредитки на покупки в «Пятерочке» и «Перекрестке».

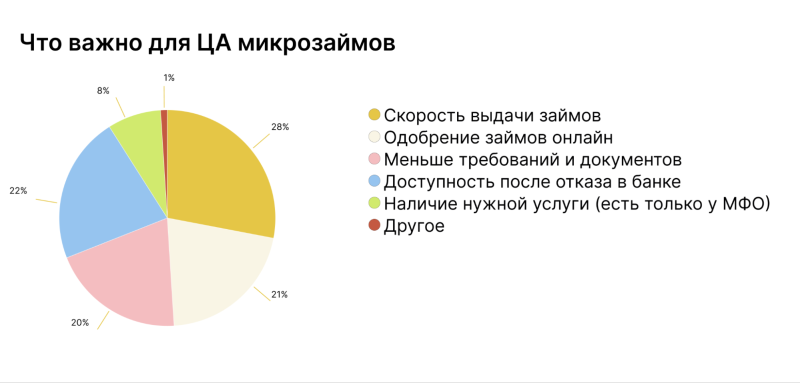

Согласно опросу ВЦИОМ, в основном, россияне берут микрозаймы из-за скорости их выдачи. Чуть меньше отмечают оформление займов онлайн и с минимальным набором документов.

Но теперь так же быстро деньги можно получить и у более надежных банков. А значит, МФО рискуют стать менее востребованными.

Эти триггеры арбитражники используют и в своих креативах

Как все это может повлиять на финансовую вертикаль, что ждет арбитражников и заберут ли банки весь трафик у МФО — обсудили с опытными спецами и партнерками.

«МФО не станет меньше. А если и станет, то только за счет того, что офферы укрупнятся», — Ваня, автор Telegram-канала 123Finance

Привет! Расскажи о себе: как давно ты в арбитраже и в вертикали финансов?

Привет! Я Ваня, управляющий партнер арбитражной команды 123Finance, а также ведущий и автор YouTube-канала и автор Telegram-канала команды. В арбитраже я уже больше 10 лет.

Пробовал работать с гемблой и беттингом, но 80% трафика — это финансовая вертикаль: банки, МФО, банкротство.

Как считаешь, какие очевидные плюсы есть у офферов МФО в сравнении с банками?

В МФО быстрее статистика, а банки не всегда дают ее онлайн. К тому же, у банков часто длинный цикл сделки. Оставляешь заявку на карту, ее апрувят, привозят — это долгая история.

Некоторые банки вообще работают за активацию: нужно дождаться, когда клиент проведет первую оплату. Все это может тянуться несколько недель.

В займах ты здесь и сейчас взял деньги, и они к тебе пришли. МФО работают за выдачу, и это очень короткий цикл.

Выплаты за офферы МФО наравне с кредитками, а холд — меньше

А что думаешь насчет того, что банки стали заходить на территорию МФО? Влияет ли это на вертикаль?

Такие тенденции есть, но на рынок это пока что не влияет. Я не верю в то, что банки смогут отобрать весь трафик у МФО. Требования ЦБ к портфелю банков и МФО отличаются радикально. Банк все равно не сможет выдать кредит тому, кому МФО нет-нет, да смогла бы.

К тому же, все эти быстрые офферы от банков все равно есть в CPA, и они привлекают трафик. Офферов просто постепенно становится больше на рынке, что всегда плюс.

Конечно, если условный «Сбер» завтра сделает свою МФО и выдаст каждому овердрафт в 15 000 рублей, то это уже сильнее скажется на рынке. Но прогнозы — дело неблагодарное.

На твоем опыте — вертикаль финансов сильно подвержена изменениям?

Да, мы наблюдаем много изменений, и это нормально. Ситуация на рынке всегда ровно такая, какой должна быть.

Еще 5–7 лет назад основной рынок трафика были паблишеры и вебы с оборотом до 3 млн, а источником трафика — Google. Сейчас же больше половины трафика дают маркетплейсы вроде Сравни.ру и Банки.ру.

Небольшим командам или соло вебам сложно конкурировать, потому что остался только Яндекс, а он имеет свою специфику. Те, кто только заходит в вертикаль, выигрывают на том, что они более креативные.

Допустим, все же офферов МФО станет меньше. Нужно ли вообще заходить в вертикаль новичкам при таком раскладе?

МФО не станет меньше, а если и станет, то только за счет того, что офферы укрупнятся. Сейчас и банковских предложений не особо много на рынке.

Если офферов по МФО 40, а реально классных — 20, то банковских офферов 5, и из них реально классных — 3.

В России я не вижу, чтобы был посыл на создание новых клиентских банков, а значит, это вряд ли как-то повлияет на рынок. Заходить в вертикаль можно и нужно.

Какую тактику тогда выбрать новичку, если все же рынок так часто меняется?

База — классический бизнес-менеджмент. Описываете бизнес-процессы, анализируете, в каких местах у вас хрупко, и делаете шаги по их улучшению.

Чтобы управлять рисками, можно лить на другие вертикали, а можно — снизить объем конкретно в этой. Тут каждый решает для себя.

Можешь дать один совет арбитражникам, которые хотят расти именно в вертикали финансов?

Конечно! Совет простой — ищите новое, обучайтесь и следите за рынком. Развивайтесь мультивертикально: если льете только на МФО — лейте банки, банкротства, гемблу, беттинг. А еще старайтесь расти горизонтально.

Работаете с Россией — тогда спросите себя: «Почему я не лью Казахстан? Что мешает лить ту же Испанию, Мексику, США?». Это тоже своего рода диверсификация.

«В партнерках появятся новые офферы и на хороших условиях, как новозаведенные», — Рич, автор Telegram-канала RichSmm / Про трафик

Привет! Расскажи о себе: как давно ты в арбитраже и в вертикали финансов?

Привет! Меня зовут Рич, я около восьми лет в рекламе и больше двух — в арбитраже трафика. Сейчас работаю с различными вертикалями, одна из моих любимых — финансовая. Это дебетовые карты, МФО, ИП, РКО и различные другие банковские продукты.

Как считаешь, почему арбитражникам выгодно работать с офферами МФО?

Если говорить с позиции оффера, то у МФО минимальные требования к заемщику. Отсюда — высокий спрос на услугу, а значит, большое количество потенциальной ЦА.

Для арбитражников также в плюс быстрые апрувы и неплохие выплаты. У офферов МФО они выше, чем за дебетовые карты, например.

Как оцениваешь ситуацию на рынке в финансовой вертикали сейчас?

Финансовая вертикаль стабильна. Конечно, есть небольшая сезонность: на праздниках могут брать больше займов, после — меньше. Но не более того.

Конкуренция в нише есть, но вместе с тем люди все охотнее берут кредиты: либо от безысходности, либо привыкли, либо хотят жить здесь и сейчас. Соответственно, рынка на всех хватит.

Что думаешь про быстрые кредиты от банков? Заберут ли такие офферы трафик у МФО?

Это повлияет на какой-то процент, естественно. Но арбитражникам без разницы, есть у банков конкуренция с МФО или нет.

К тому же, если банки запустили эти продукты, значит, на них есть спрос и большая аудитория. Тогда, скорее всего, в партнерках появятся новые офферы уже на быстрые кредитования.

Возможно, даже будут хорошие условия: эти офферы будут считаться как новозаведенные, и всем будет профитно.

А ты сам следишь за финансовым рынком? Помогает ли это в работе?

За финансовым особо не слежу, но именно в курсе новостей вертикали нужно быть. Меняются офферы, ставки за них, актуальные целевые действия. Все это важно отслеживать, чтобы понимать, куда выгодно заливаться.

Я периодически посматриваю партнерки и общаюсь с ребятами в чате своего Telegram-канала. Если выходит что-то новое или интересное, я в любом случае об этом узнаю.

Стоит ли в 2024 году заходить в вертикаль новичкам, и с чего начать, чтобы оставаться в плюсе?

Однозначно стоит. Вертикаль не самая сложная, и на нее есть спрос. Чтобы минимизировать риски, нужно, как минимум, заходить на небольшие бюджеты и тестировать, как все идет.

Либо пробовать какой-то УБТ, где затраты маленькие. А там уже действовать по обстоятельствам. Здесь выигрывают упорные люди: те, кто не сдается и хочет развиваться.

«Сейчас отмашку на монопозицию делают не банки, а маркетплейсы. Они захватывают долю рынка более агрессивно», — Евгений Коновалов, руководитель аккаунт-менеджеров в Leads.su

Привет! Расскажи, с какими вертикалями работает ваша партнерка и по каким гео?

Привет! Меня зовут Евгений, я руководитель отдела аккаунт-менеджеров в Leads.su. Наша партнерская сеть на рынке уже 14 год. Мы — лидеры финансовой лидогенерации в России. Также у нас есть гео Казахстан и три дополнительные вертикали: HR, беттинг и недвижимость.

Какую долю занимают офферы МФО сейчас в вашей партнерской сети?

Больше 60% точно. Все потому, что аудитория действует на эмоциях, как в гемблинге, и нужно срочно закрыть потребность в деньгах.

К нам ежедневно регистрируется более 50 новых вебмастеров. Из них сотые доли — хорошие арбитражники. Многие просто заходят поглазеть и заработать денег влегкую.

Тренд именно в нашей нише на приток новых вебов не поменялся. Кто в теме и понимает свой источник, заходят на тест. Исходя из нашей практики, каждые три года топ команд обновляется.

Кто заходит к вам с офферами МФО и как вы выбираете реклов?

Пул топовых рекламодателей уже давно сложился, ниша не новая. Из новых заходят либо офлайн МФО, либо суббренды от группы компаний или холдингов.

Критерии отбора — это почти всегда предоплата за трафик, проверка юридических лиц и наличия лицензий, репутация на рынке.

Как оцениваете рынок в финансовой вертикали сейчас?

В России довольно стабильно. Это в Казахстане идут постоянные регуляции, поэтому гео не особо растет. Если говорить про каналы трафика, то самые горячие на сегодня — приложения, контекстная реклама и соцсети в виде ВК.

Многие вебмастера работают с датой, собирают данные клиента и монетизируют его через СМС, пуши, email. На результат как всегда влияют связки.

А что думаете про новые продукты банков: могут ли они забрать трафик у МФО?

Мы не замечаем захвата сегмента банками. Заемщики набирают продукты по кругу, и около 70% — это люди, которые берут в других МФО. Соответственно, банки уже откажут такому клиенту. На конверсии это никак не влияет, сложностей у компаний не наблюдаем.

У самих МФО тоже появляются новые продукты, такие как длинные Installment-займы. МФО более гибкие и динамичные, поэтому угроз со стороны банков нет в ближайшее время.

Сейчас больше отмашку на монопозицию делают не банки, а маркетплейсы. Они захватывают долю рынка более агрессивно и мешают арбитражникам, выдавливая их с источников трафика.

Также законодательство поджимает процентные ставки и ставит лимиты МФО на плохих клиентов в портфеле. Это более серьезная угроза нежели банки, но пока все работают и подстраивают свои модели заранее под новые законы.

Стоит ли сейчас заходить в вертикаль новичкам и переживать партнеркам и специалистам?

Переживать специалистам явно не стоит. Рынок динамичный, технологии постоянно меняются, и найти баг в рекламной сети — лакомый кусочек для арбитражника.

Здесь совет один — быть в потоке и следить за трендами в источниках трафика. Заходить точно никогда не поздно. Мы бы рекомендовали начать с небольших тестов от 30 000 до 100 000 рублей, пообщаться с менеджером, подобрать топ офферов, запросить от ПП конструктор витрин.

Если вы хотите лить на оффервол, запросите у менеджера примерные цифры других вебов. Соберите статистику и сделайте выводы, протестируйте минимум 3–5 гипотез.

Офферов МФО в партнерках много и по хорошим ставкам

Заключение

Финансы — стабильно профитная вертикаль. Люди всегда будут брать кредиты, займы, ипотеки. А значит, всегда будут офферы на привлечение новых лидов.

Конкуренция между банками и МФО особо не влияет на арбитражников, а если и влияет — то только в плюс. Чем больше офферов на рынке, тем выгоднее вебмастерам.

Потенциальную угрозу представляют лишь маркетплейсы — они вытесняют арбитражников с источников трафика, но и это пока несильно отражается на рынке.

Вертикаль открыта для новичков и опытных команд. Стоит пробовать, заходить и тестировать разные связки.